1 января 2026 года Китай сделал немыслимое: он начал выплачивать проценты по остаткам цифрового юаня. Да, как если бы дали яблочное пюре звезду Мишлен — внезапно, цифровые деньги стали банковским счетом в плаще. 🍵🧥

Ищете профессиональную аналитику по рынку акций и классическим финансам? В нашем Telegram-канале вы найдете разборы компаний и инвестиционные идеи.

Перейти к аналитикеВ шаге, который заставил центральных банкиров во Франкфурте, Вашингтоне и Базеле подавиться утренним эспрессо, Народный банк Китая объявил, что кошельки e-CNY теперь будут приносить проценты – точно так же, как срочный депозит. Потому что, почему бы и нет? Наличные, конечно, проценты не выплачивают. Это было бы абсурдно, как взимать арендную плату с камня. Но цифровой юань, по-видимому, прочитал Достоевского и решил, что он тоже желает смысла – и сложного процента.

Ортодоксальный взгляд: CBDC как цифровые наличные, а не сбережения (или, «Не зарабатывай проценты»)

На протяжении многих лет глобальное центрально-банковское духовенство проповедовало одну священную истину: CBDC будут цифровыми деньгами — простыми, тихими, беспроцентными, как монах, медитирующий над серверной стойкой. 🧘♂️💾

Европейский центральный банк был особенно догматичным. «Проценты по цифровому евро не предусмотрены», — заявляет он, словно строгий священник, предостерегающий от танцев по воскресеньям. Их рассуждения? Если люди смогут хранить цифровые евро в своих телефонах и получать проценты, они могут перестать пользоваться банками. И что тогда? Хаос. Безмолвные банкоматы. Неизменные кредитные спреды. Ужас.

Федеральная резервная система, всегда осторожная, повторила это в своей статье 2022 года: CBDC, приносящая проценты, может «преобразовать финансовую систему». Что на банковском языке означает «нам, возможно, действительно придется конкурировать». 😬

А как насчет МВБ? Они построили целые теологические трактаты вокруг идеи, что во время кризиса люди будут стекаться к безопасным деньгам центральных банков, как чайки к пролитому картофелю фри, — только чтобы достать свои цифровые кошельки на стадии бета-тестирования. Банковская паника, но с QR-кодами.

Отъезд Китая: от M0 до ‘Подержи мою воробья’ 🐦

Китай, однако, сказал: «Прекрасная доктрина, но мы пойдем по лестнице.»

С тихим бюрократическим пожиманием плечами, PBOC переклассифицировал цифровой юань – не как просто M0 (аналогично физической наличности), а как нечто кокетливо близкое к M1. Именно так: из карманного пуха – в денежный рынок со счётом и лучшими приложениями.

Новая политика, родившаяся из креативно названного «Плана действий по укреплению управления цифровым юанем и финансовой инфраструктурой», применяется к верифицированным кошелькам – Категориям 1-3 для физических лиц и корпоративных счетов. Проценты выплачиваются ежеквартально, как надежный, но скучный дядя, отправляющий поздравительные чеки на день рождения. Анонимные кошельки (Категория 4)? Оставлены под дождем, без любви и без процентов. 🌧️💔

В шаге, который одновременно тонок и сейсмичен, Китай даже обновил официальное определение «цифрового юаня», включив в него «соответствующую платежную систему». Сухая фраза с сочным подтекстом: e-CNY — это больше не просто цифровые деньги. Это платформа. Экосистема. Атмосфера. 💼➡️🌐

Ван Цзянь из Guoxin Securities назвал это «цифровыми деньгами 1.0 для депозитной валюты 2.0». Поэтично. Революционно. Также, возможно, просто «банковским делом», но с большим количеством эмодзи.

Почему Китай сказал «Почему бы и нет?» (И другие опасные вопросы)

В то время как западные центральные банкиры беспокоятся об исключении посредников, Китай просто собрал обломки и построил новый стол. Почему?

- Страхование вкладов. Народный банк Китая (PBOC) объявил, что кошельки e-CNY защищены — точно так же, как ваш пыльный сберегательный счет в районном банке. Итак, цифровой юань не представляет угрозы стабильности; он является стабильностью. Или, по крайней мере, он носит костюм стабильности на вечеринках.

- Реальная конкуренция. Давайте признаем — никто в Китае не просыпается с мечтами о приложении своего центрального банка. Они мечтают о Alipay, WeChat Pay и покупке 17 одинаковых курток онлайн. e-CNY нужна была причина для существования. Процентная ставка — это ее скромный взятка. «Оставайтесь! У нас… скромная доходность!» 💸

- Банковская воронка. Двухслойная система распространения в Китае сохраняет банки в роли посредников. Народный банк Китая (PBOC) не раздает цифровой юань, как бесплатные образцы в Costco. Коммерческие банки по-прежнему выполняют работу – онбординг, обслуживание, взаимодействие. Таким образом, банки могут притворяться, что революции не произошло. Иллюзия могущественна.

Что это значит для остального мира? (Кроме легкой паники)

Эксперимент Китая открыл трещину в стене ортодоксии. И когда Китай зевает, миру следует проверить свой кошелёк.

Европа планирует запустить свой цифровой евро в 2029 году — скучно, только для платежей, с ограниченными лимитами хранения, чтобы обеспечить его использование для «цифровых билетов на поезд, а не цифровых казначейств». Совет ЕС хочет сделать его настолько непривлекательным, что даже ваша бабушка не будет хранить в нем свою пенсию. Миссия выполнена?

Однако исследования говорят об обратном. Документ CEPR за 2025 год предполагает, что выплата даже на 1% ниже ключевой ставки может принести «значительное улучшение благосостояния». МВФ, обычно осторожный, признал: «CBDC, приносящая проценты, может фактически помочь денежно-кредитной политике передаваться более плавно». Революционно. Или еретически. Зависит от вашего акцента.

Подход Китая подразумевает, что опасаемая катастрофа – банковские паники, кредитная контракция, конец бранча – может быть предотвращена благодаря хорошему дизайну. Многоуровневое вознаграждение? Страхование вкладов? Ограничение лимитов? Возможно, Запад слишком усложняет ситуацию. Или недостаточно пьёт.

История трёх миров: CBDC в цвете 🌍

Мир больше не сходится к единой модели CBDC. Вместо этого у нас есть восхитительный геополитический парфе:

- Китай: «CBDC могут быть полезными, безопасными и немного прибыльными. Как тофу-стейк, который на вкус как курица.» 🥢

- Европа: «CBDC — это платежные железнодорожные пути, но спальных вагонов не предусмотрено. Никакого романтизма, только эффективность.» 🚆

- Соединенные Штаты: «CBDC? Звучит как Большой Брат с реестром. Не проходим.» 🇺🇸🚫

Ирония? В январе 2025 года президент Трамп подписал исполнительный указ, запрещающий федеральную разработку розничных CBDC. Конгресс последовал за ним в июле во время «Недели крипты» (времени, когда законодатели наконец прочитали Википедию), приняв Закон о противодействии государству слежки CBDC. Он прошел в Палате представителей со счетом 219-210 – доказательство того, что даже в антиутопии демократия неуклонно движется вперед.

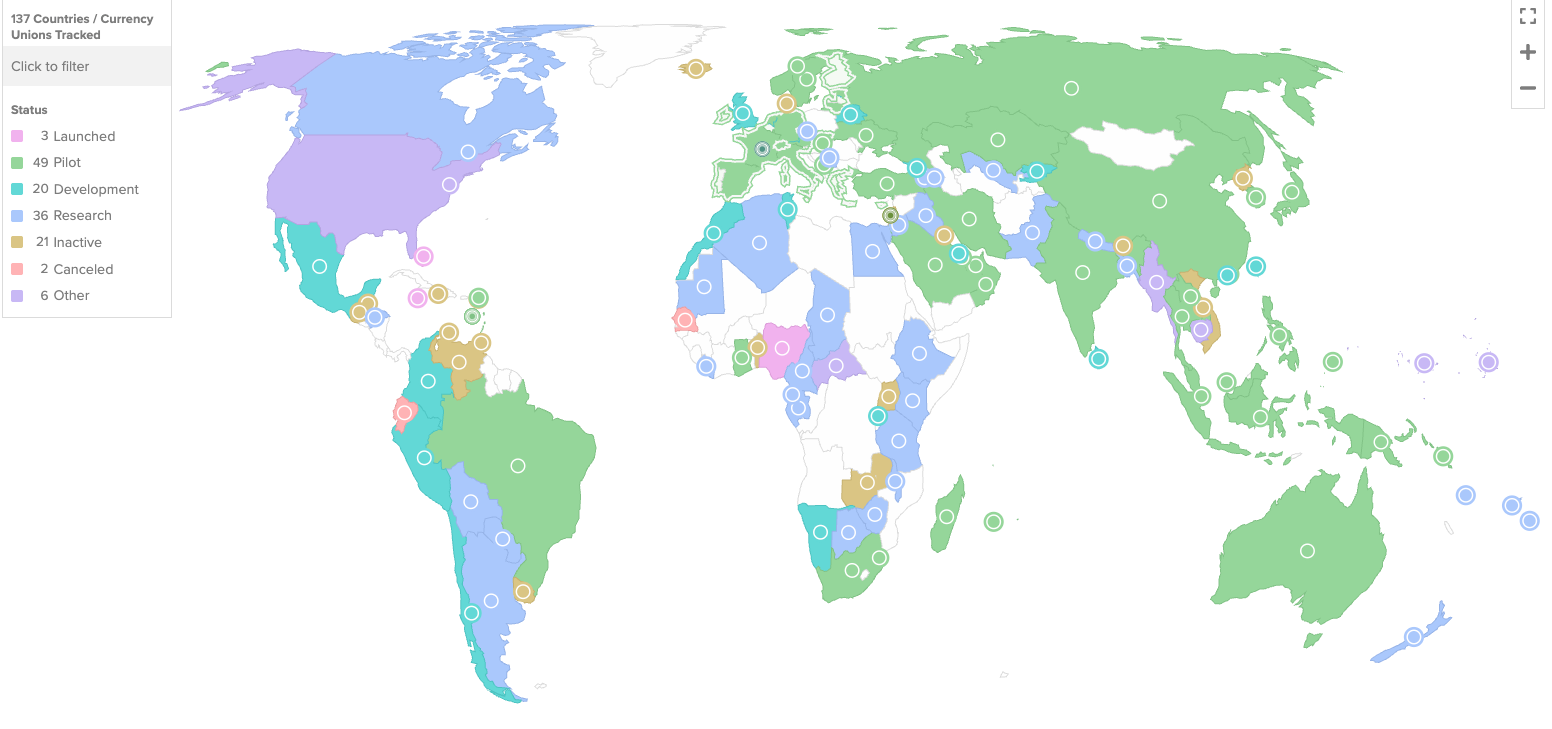

Итак, мы здесь. 137 стран, 98% мирового ВВП экспериментируют с цифровыми деньгами. И Китай – тихий, методичный, не впечатленный догмами – только что начал начислять проценты на свои цифровые деньги. Небольшие. Едва заметные. Но все же, шепот: «Что, если правила были бы всего лишь… предложениями?»

Главный вопрос сейчас не в том, нужна ли CBDC. А в том, хотите ли вы, чтобы ваши цифровые деньги спокойно лежали, как хороший кошелёк… или тихо накапливали проценты, как терпеливый капиталист с отличной осанкой. 💼📈

В конце концов, мы все просто пытаемся сохранить наши цифровые активы в безопасности. Желательно с небольшим дополнительным доходом и долей иронии. 😉

Смотрите также

- Шокирующий прогноз: юань к йене в 2026 году – никто не ожидал такого!

- Акции ALRS. АЛРОСА: прогноз акций.

- Акции SMLT. ГК Самолет: прогноз акций.

- Акции OKEY. O’Key Group SA: прогноз акций.

- Акции BLNG. Белон: прогноз акций.

- Акции LNZL. Лензолото: прогноз акций.

- Биткойн взлетает до 123 тысяч долларов: Где же праздник, правда? 🎉😏

- Акции RASP. Распадская: прогноз акций.

- Шокирующий прогноз: йена к южнокорейской воне в 2026 году – никто не ожидал такого!

- Акции VKCO. ВК: прогноз акций.

2026-01-01 08:24